主辦單位:新世代金融基金會

主持人:陳 冲 (新世代金融基金會董事長)

與談人:王可言(臺灣金融科技協會理事長)

彭金隆(政治大學風險管理與保險學系系主任)

葉銀華(交大金融所教授)

時 間:2018年8月7日 上午9點30分

地 點:新世代金融基金會

主持人致詞:

金融科技發展與創新實驗條例,缺乏法規核心思想及邏輯,期望此次研討會能深入探討此條例之不足及修正空間。

葉銀華(交大金融所教授):

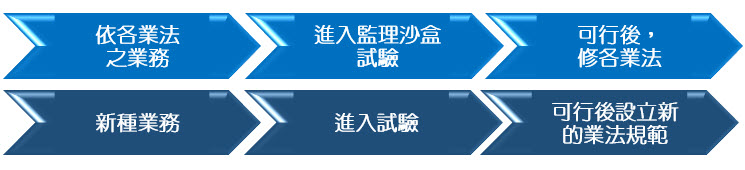

- 金融業欲以科技創新或經營模式創新方式,從事原核定業務項目下之商品創新、增加服務或作業流程技術創新,可直接做,不須透過監理沙盒實驗。以衡平性考量,若金融業欲從事「新種」或是「跨種」業務,則應適用條例進入監理沙盒實驗。

- 金融科技業(Fintechs)若申請成為金融業,則可從事金融專屬業務。近期討論度較高的純網銀設立問題,因從事純網銀業務需要Full-license,Fintechs要做一定需要申請執照。金管會設立之股權結構限制一事值得探討,因股權限制會讓金融科技業發展空間受限,沒有控制權。

王可言(臺灣金融科技協會理事長):

- 台灣的金融法規,金融科技發展與創新條例與實施細則有幾個核心問題:

1. 金融法規以管理機構為主,如銀行局管銀行,保險局管保險公司。但今天的金融業務卻可能跨金融領域(銀行、證期、保線),也可能跨產業(金融與其他產業的融合)。未來主觀機關應以監理業務為主 (Banking Act v.s. Bank Act)

2. 台灣現行金融法規多為正面表列,即規定那些業務可以做與如何做,因此法規未規定的都不能做。在產業變化快速的今天,正面表列的法規變成限制創新的障礙。規定過細,可能導致金融服務(除信用卡較靈活外)均缺乏特色與差異化。因此未來應如大部分先進國家一樣,改為負面表列,即界定哪些行為是不可接受的紅線,讓金融機構與信創公司有規可循,且有空間創新!

3. 金融科技發展與創新實驗條例對參加的信創公司或金融機構免責,但貴公務人員卻沒有免責。會造成公務人員因擔心動輒得咎而在監理上趨保守應對或開放而被不公處罰的情形。

4. 監理應採比例原則,才不會浪費珍貴監理資源,並阻礙創新。金融科技業者通常只執行金融流程理的一小部份業務,建議金管會參考新加坡模式,核發限制性執照。

- 金融法規的目的不是限制參與而是保護消費者權益與防止系統性風險。但許多目前法規的限制,如最低資本額,最高營業額等限制卻可能限制參與,甚至阻礙創新。

- 主管機關對新科技常以可能被用來犯罪或洗錢而採保守態度。但工具無善惡,任何工具都可能被用來犯罪,對於新產業不應該因存在風險就直接限制。

- 金融科技發展與創新實驗條例實施細則限制最多一億元營業額恐會造成發展障礙。應移除營業額限制,由市場機制決定。

- 金融科技發展策略白皮書欠缺國家金融轉型與金融科技發展策略及開放時間表,可能造成國外資本家不敢投資。白皮書已出版兩年多,建議出版更新版,並加入國家金融轉型與金融科技發展策略及開放時間表

- 金管會可以也應該積極參與監理沙盒條例試驗,以了解產業與科技發展下的新監理需求,並據以訂定新型態監理模式。

彭金隆(政治大學風險管理與保險學系系主任):

- 比較新加坡與英國,可發現新加坡真正進入沙盒實驗的僅三件,且90%是新創公司(因金融業可以直接做,不須經過沙盒試驗)。新加坡與英國皆為負面表列。

- 在立法上,原無「發展」一詞,後增加此一概念,將法條分為「金融科技發展」及「創新實驗」兩方向,前者增加了主管機關扮演輔導者的角色,而如第17條中的用詞「研修」,可知此法其實賦予主管機關極大彈性。此法中第八條為金融業者進入沙盒實驗的一大誘因,可在一年內獨家試做,排除其他競爭者。

- 「金融科技發展與創新實驗條例」通過前,105年5月12日金管會公布之「金融科技發展策略白皮書」,所收集的資料雖然完整,但其中欠缺對於未來期望達到戰略上之目的,顯示在監理沙盒條例條文上,比較沒有具體目標。法律名稱除「創新實驗」外,尚有「發展」二字,名實相符很重要,整個條例著墨在發展方面,僅有一條文,如此創新實驗難免像大海孤舟,渺茫漂浮,主管機關拿捏不易。而且近兩年來環境變化很大,白皮書應根據現況,重新檢視修正。

- 三十年前美國Citi Group的董事長兼CEO John Reed說,Banking is just bits and bytes.多年來雖然技術一直在改變,但金融業的本質沒有改變。30年後「矽谷在吃華爾街的午餐」,未來金融業者及金融科技業如何雙贏的策略,可能要考慮以下幾點:

a. 針對科技及環境的變化,或是國家競爭力的考量,不論金融業或金融科技業,(在法規制訂上)都應該給予一個負面表列,早期正面表列也許有一個階段性原因,但現在來說應進入負面表列的時代。(明確訂出絕對不能碰的禁止事項,負面表列出來,除了禁止項目都可以更開放的想法及態度去實驗創新)。

b. 現行想申請進入沙盒實驗的想法,其實對金融業者有些已屬許可之業務範圍,在傳統金融法規上,原將「業務」與「商品」的觀念做一個區分,但這次的「金融科技發展與創新實驗條例」對於「業務」及「商品」是有一點混淆的。對金融業而言,倘為現行許可業務範圍,只因使用技術或是型態比較新穎、呈現方法不同,其實是不需要申請(沙盒實驗的),因為這只是同種業務的新商品。

c. 應改變思維,不以傳統上的觀念為基礎來束縛/提高非金融業者的發展/跨入門檻,例如:對實驗期間營業額的彈性低。

尤其對非金融業者來說,跨入新領域,傳統上很重要的criterion標準、準則,譬如:資本額、股權結構、限制營業額等。反而是「身分認證」、「交易安全」、「個資保護」,才應是關注或許可的重要標準,這三點如果能做得好的話,傳統的criterion(標準、準則),包括先前講的限制一定的營業額規定,是不是應該更有彈性些?

對金融科技業來說,對於金融科技業及金融業合作,關於股權結構的限制是不是有必要?因為相同地,前述三項:「身分認證」、「交易安全」、「個資保護」如果做得很好才是重點,而不是在「股權結構」及「資本額」上做太多限制,網銀跟一般傳統銀行應該是不一樣的。

d. 對進入「創新實驗」,尤其是對金融科技業,可以考慮引進 limited license (限制性的執照,相對於 full license)的概念,這樣讓主管機關也可以放心,既然是limited license 表示impact 不同,這樣也可以有不同的取得執照標準(業務多寡種類、資本額及監理強度)。

相關圖片

議程表

一、背景

107年1月31日公布金融科技發展與創新實驗條例(簡稱金融科技創新條例),建立審查制的金融科技創新實驗。各業法(如銀行法§22-1、信託業法§3-1、證交法§44-1、保險法§136-1及投信投顧法§6-1等)並配合增訂各業金融業務之創新實驗條文,例如增訂銀行法第22-1條為促進普惠金融及金融科技發展,不限於銀行,得依金融科技發展與創新實驗條例申請辦理銀行業務創新實驗。各國面對Fintechs發展的因應,是否建立監理沙盒法制各有不同。目前已有監理沙盒法律的國家,率皆為大英國協成員或受英國法系影響(英國、澳洲、新加坡、香港)。至於歐陸及美國主要考量在法制化之監理沙盒對Fintechs是否會阻礙金融科技的發展速度。

從行政院公布之金融發展行動方案,提及機器人理財(財富管理或投資顧問),甚或開放虛擬銀行之設立,皆屬於主管機關主動以修改法規推動金融業務科技化。回顧88年網路銀行至99年行動銀行或數位銀行,業務項目仍以查詢類為主,交易類以存款(活期定期互轉或轉帳)及各類繳款為限。自104年主管機關推動「打造數位化金融環境3.0」(所謂Bank3.0) 計畫,放寬的少數業務項目(例如申請信用卡、信託開戶,個人信貸房貸車貸一定條件下之增貸、結清存款帳戶或同意共同行銷等)內提供線上交易。

依金融科技創新條例第17條經創新實驗審查會審查實驗結果後,得研修相關法規,則未來主管機關在推動Fintech決策形成效率及修法主動性,是否因金融科技創新條例反而受到負面影響,外界非常關注。

二、討論題綱

依金融科技創新條例及上述各業法規定,金融業及非金融業得申請創新實驗。所稱創新實驗係指以科技創新或經營模式創新方式從事屬於需主管機關許可、核准或特許之「金融業務」實驗(金融科技創新條例第3條)。據此,適用範圍可能包括: 1.金融業,以科技發展創新金融服務或商品(業務核准),例如銀行法第3條、第71條及第4條。2.金融業兼辦跨業之專屬業務,包括銀行業兼營證券業、證券業兼辦信託業或銀行業務,或保險業兼營信託業(跨業核准),例如信託業法第3條、證券交易法第45條。3.金融科技業以科技創新方式從事屬於非經主管機關許可不得經營之金融業務(設立核准),例如銀行法第29條之收受存款信託資金及匯兌業務、信託業法第33條、證交法第44條、保險法第136條及投信投顧法第6條等。依此,金融科技創新條例與各金融業法規定之適用關係如何,仍處於糢糊狀態,有必要加以釐清,以供各界參考。

- 金融業以科技創新或經營模式創新方式,從事原核定業務項下之商品創新、增加服務功能或作業流程技術創新,得否不適用金融科技創新條例進入創新實驗,逕依各金融業法在原核定業務項下,不必再經核准即得辦理? 例如開發確認客戶之辨識方法(生物特徵)、銀行業兼辦P 2 P,自動化授信額度計算、或開發運用區塊鏈帳戶管理系統,提供客戶間使用。

(業務係指抽象的商品,商品或服務係指具體的業務內容,故業務是商品之上位概念。業務與商品之概念區別,例如放款業務,其商品內容有購屋儲蓄放款、汽車貸款、小額信用貸款或現金卡貸款等產品。如屬存款業務,定期存款商品有不同存期,活期存款商品,有一般活期或綜合儲蓄存款,或存款交易提供自行操作交易的服務等)

- 金融業以科技創新或經營模式創新方式從事屬於需主管機關許可、核准或特許之「金融業務」(含新種業務核准及跨業核准),是否不適用金融科技創新條例進入創新實驗 ? 又其適用或不適用金融科技創新條例之法律上理由為何 ?例如銀行業運用人工智慧建置自動化之理財投資組合管理,或引進自動化投資顧問平台等

- 金融科技業如以創新科技辦理金融專屬業務(例如銀行法第29條之收受存款信託資金及匯兌業務、信託業法第33條、證交法第44條、保險法第136條及投信投顧法第6條等),應申請許可成為金融業,但是否需先經金融創新實驗,例如虛擬銀行經營是否屬於新商業模式,主管機關認為金融業與金融科技業共同出資,並不需經創新實驗,屬於政策決定,惟並不開放僅金融科技業投資純網銀,是否因由金融科技業投資純網銀,依法即應申請創新實驗?

或以創新科技辦理非金融專屬業務時,依法不需申請許可,例如P2P平台,未來主管機關應思考是否應納入監理而成為新種的金融行業(即金融業Financial industry含 Fintechs)?如是,其標準為何 ?

- 金融科技創新條例對於金融科技業的意義,在於其成功透過金融科技創新實驗後,所投入資金研發的金融科技得提供金融業使用(或出售或受委外)並取得維護,或成為新種的金融行業。從輔導金融科技業的發展,主管機關應開放金融科技業與金融業合作,金融科技創新條例第十七條第一項第二款及第三款規定,僅有創業協助或轉介並無實質具體內容,是否足夠達到經由輔導金融科技業,加強金融科技在金融業的發展運用,如不夠,有何建議事項 ?