◆ 主題 : 2023 虛擬經濟論壇-虛擬資產的挑戰

◆ 主辦單位 : 新世代金融基金會、二十一世紀基金會

◆ 協辦單位 : VASP公會、台灣金融科技協會、比特幣及虛擬通貨發展協會

◆ 時間 : 2023年 11 月 23 日 13:30-17:00

◆ 地點 : 信義誠品會議中心6F視聽室 (台北市信義區松高路11號6樓)

◆ 主持人:溫宏駿 (彼雅特科技創辦人兼執行長)

會議重點

陳冲董事長引言:

新世代金融基金會英文名Appacus,是Abacus(算盤)加上App所組成,意旨在現代用數位眼光看金融問題。Global Crypto Adoption Index,2022年台灣排名53名,台灣今年33名,有進步,還是不理想,但前二十名多為開發中國家,已開發國家不多,今年前20名總共只有4家。

2014年我曾寫文章談到比特幣,它其實沒有所謂的內在價值(intrinsic value),但只要熱度持續維持,前仆又有後繼,會成氣候。現在情況恰如我所預期。

如果簡單將數位資產分成三塊,Cryptoasset、CBDC及穩定幣,凸顯這五年來大家談的最熱門的問題,也是我們要重視的。去年三月,全世界焦點在烏克蘭時,某天拜登特別撥空開了一個記者會,認為美國在digital asset方面落後太多,指定美國18部會,需更要努力。歐洲很早就有2030 Digital Compass,把數位時代歐洲可能會面臨的問題,擬定一個Compass指南針計畫讓大眾了解。在穩定幣部分,亞洲有兩個國家走的較先進,一個是新加坡,另一個是日本,日本對於法治方面須到明年完成,新加坡則在今年八月已完成法制上的框架。 其實美國在穩定幣方面是徬徨的,2019年臉書想發行Libra,以當初成立的協會中23個成員來看,是很有希望成大器的,但正因為如此,很多政府單位非常害怕而封殺之,今年Paypal想進入此領域,背後仍然暗潮洶湧,政府單位仍不樂見此事。美國國會也曾通過草案,針對穩定幣的法律制度做出初步的規劃。

數位金融的法治Infrastructure很重要,過去五年我們對於數位金融的法治有點得過且過,拜登在行政命令中就寫到responsible development,不但對國家要負責,對將來的世代也要負責。2021年訂了一個「虛擬通貨平台及交易業務事業防制洗錢及打擊資恐辦法」,但針對行業如何發展及政府如何督導並沒有太多著墨,2023年另外訂了一個「虛擬資產平台及交易業務事業防制洗錢及打擊資恐辦法」,VASP要如何做,涉及人民權利義務,不能光靠指導原則,且可看到兩者前後的用字不同,表示主管機關內部的想法在蛻變,該用何字較恰當?內容如何可再討論。

關於台式的Stablecoin,台灣有沒有辦法在現有法律中找出一條Stablecoin可以走的路?窮則變,變則通,終究需要一個法律上的依據。關於VASP,虛擬通貨,虛擬資產,主管機關需要明確設立,且要有法律依據,將來發生問題才不會有責任推卸的問題。最後,孔子所言,必也正名乎,法律上的名詞需要確定,才不會造成困擾。

昨天的幣安(Binance)事件,罰款高達43億美元,給我們許多思考空間,最重要的是如美國媒體POLITICO在前兩日所言,這個行業正進入一個法律與秩序的新時代。

專題演講

Insight from the development of laws and regulations in Japan, and Progmat’s business development

Yusuke Takezawa (Chief Strategy Officer, Progmat)

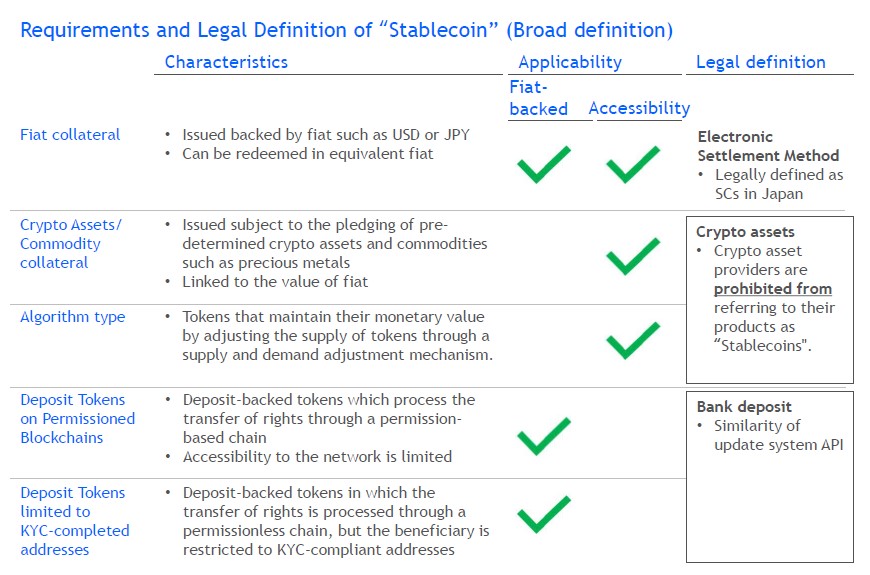

2014年,比特幣交易所Mt. Gox 被盜走了85 萬個比特幣,470億日圓流出交易所,超過12萬名受害者,引起大眾對於加密資產的安全疑慮。2018年,Coincheck被駭,超過26人受害。2017年,日本修正The Funds Settlement Act(資金決濟法),訂定虛擬貨幣的基礎監管框架,2020年,修正The Funds Settlement Act和Financial Instruments and Exchange Act(金融工具交易法),訂定ICO token監管框架(法律中,ICO token的定義為: electronic record transfer rights)。此外,2007年的ICO boom存在許多詐騙案件,也導致日本政府開始規範加密行業。

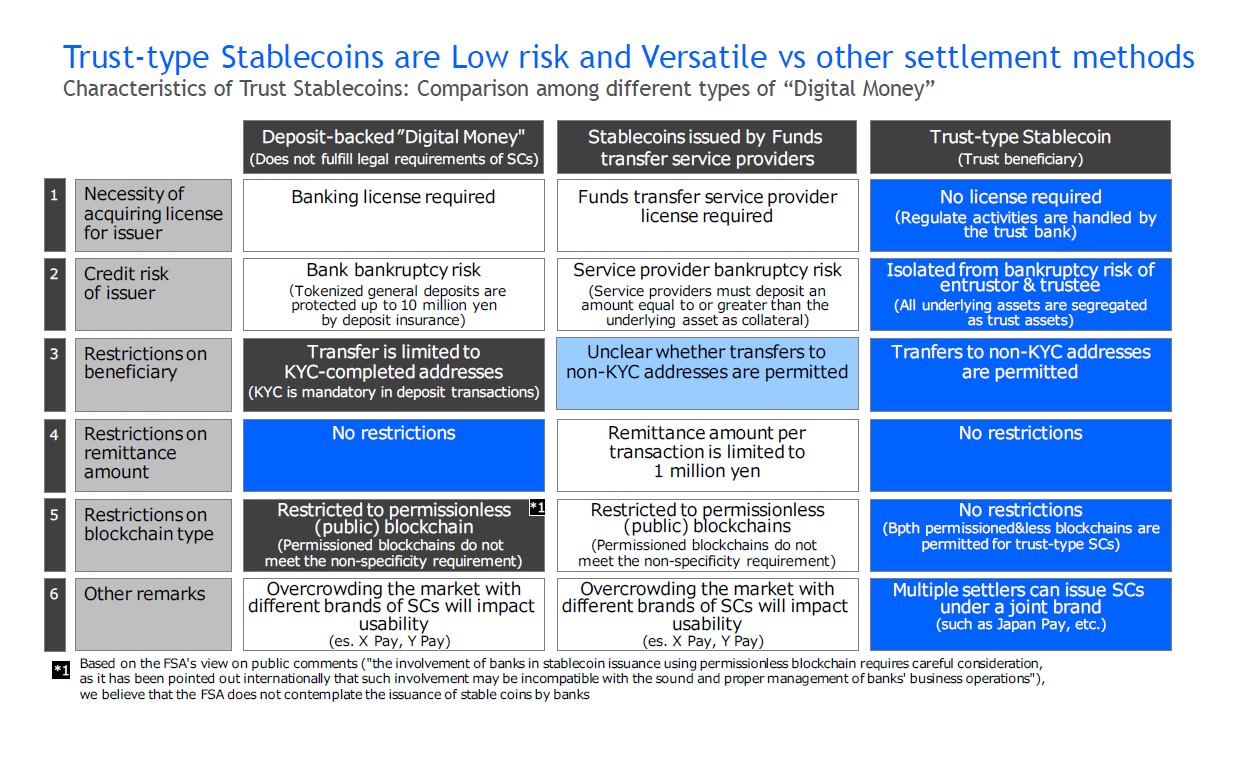

日本法規在訂立時主要包含兩方面,建立監管架構及維持和私法的一致性(consistency with private law),前者由主管機關主導,而後者則在討論時納入私人企業。第二部分主要由信託基金(trust funds)及信託法作為監管框架和私法之間的bridge.(若金融機構要發行穩定幣,法規上要以「信託銀行」的角色去發行,然後再去跟持有「加密貨幣交易牌照」的業者談上架)(目前日本只有銀行、信託公司及資金移轉移動業(類似台灣的電子支付)牌照方可發行穩定幣)

一個被廣泛使用的ST(security token)需要包含兩者:有效率的權利轉讓(Efficient rights transfer)、對抗第三方要求(Fulfillment of requirement to duly assert against third parties)。在權利轉讓方面,可能會有雙重轉讓的問題,因此在轉讓款項時,Security token應是on-chain轉讓,如果要off-chain轉讓,就要雙方皆同意。另外,信託銀行基於信託法的概念建構一個方案,方案中security token為受益人,通過受益人證書發行信託(Trust banks structure a practical scheme based on the concept of trust act. They created a scheme showing security tokens as beneficiary rights by beneficiary certificate issuing trust. And this enables transfer on-chain without risk of double transfer by additional conditions. Specifically, it eliminates certificate issuance and condition of agreement from both parties for right transfer.)在日本,ST本身的定義已很明確,但在民法上的聯繫不明確,導致實務上ST難以被使用。

在日本,只有electronic settlement methods且錨定法幣的才可被稱作穩定幣且必須保證可以兌換成法定貨幣,且對任何人皆可使用(這與其他國家對於穩定幣的定義不同,在日本就是只有法定貨幣作為抵押品的才稱為穩定幣)。其他的要件如下:

若今天toyota想要發行自己品牌的穩定幣,他們需要設立一個信託,假設叫做MUTD,MUTD作為受益人發行穩定幣,通常穩定幣會移轉到中介機構(參與交易的人),之後穩定幣會移轉到個人。信託銀行擁有存款作為資產,故他們將該存款移轉到商業銀行。主要利潤來源是利息。

在日本,又可分為三種類型的digital money,其比較表如下:

綜觀,以日本的經驗,提供對台灣的建議:

- 考慮基於自身歷史背景的方法(consider approach based on historical background and nature)。大多數國家在創造新概念時採取不同的方法。但是,在將其納入過程之前,需考慮它是否真的有效,考慮過程和它的運作方式很重要。

- 確保監管架構和私法的一致性(ensure consistency between regulatory framework and private law)

- 善用信託的概念(leverage the characteristics of the trust)

上半場對談:國內穩定幣監管與發展趨勢

溫宏駿(彼雅特科技創辦人兼執行長):

國際趨勢來說,各國際金融市場其實已經有穩定幣金融框架。今年9月21日央行理監事報告,點出央行已明白穩定幣在實體經濟已經發揮支付用途,穩定幣和法幣掛勾者應受監管。

台灣的金融一定要有自己的計價單位,應盡快發行台灣穩定幣,否則台灣虛擬經濟無法發展(如,現今美元穩定幣可以買美債),若沒有自己的而是都用美元穩定幣來trade,產值就不會留在台灣。

9月份紐約Fed報告表示,穩定幣可能造成市場的不穩定,若同時擠兌,可能有重大影響。

李宜熹(東吳大學財務工程與精算數學系):

在整個虛擬經濟發展,和實體經濟連結仍有限,規模很小。未來虛擬經濟發展潛力仍大,預見趨勢外也要預先建構基礎建設。台灣的VASP是排除穩定幣的,但穩定幣是連接實體經濟和虛擬經濟很重要的bridge,台灣放棄監管穩定幣的部分應該要盡快補強。

英國財政部在今年2月也曾發布一個針對Cryptoasset的諮議文,今年的10月30日發布更新版本。同時,2023年10月底針對穩定幣有一個專文的報告。 專文中有四個要點,支持創新,全方位監管,相通風險相同業務相同監理以及 需討論是不是要有新的監管範疇以及該如何監管。

負責任的創新要有負責任的政府,而負責任的政府需要支持創新並提出具體的法規體系。此外,一個負責任的政府還需要開放溝通並且資訊公開,擁有宏觀願景,敢做敢言。

對系統穩定幣的顧慮,保管銀行,服務提供商的責任,錢包提供商該遵循的規範,在過程中可能會有垂直整合的機構,必須要把所有角色以及其所該扮演的職責有明確的規定,避免中間的利益衝突的發生。

Stablecoin payment chains的三種型態:

以發行者為主體(The payment system is the operator)、發行和營運分離(The payment operator is separate from the issuer and operates a permissioned ledger)、 發行和營運都不負責主體(The payment system operator is separate from the issuer and does not operate the ledged itself)。

關於穩定幣的發行分為非銀行或銀行發行的穩定幣,銀行發行的適用銀行法,非銀行發行的又可分位兩者,非系統的(non-systemic stablecoins)由FCA管,系統的(systemic payment stablecoins)由FCA、央行、電支支付機構多重監理。

從英國來看,是大家搶著要負責。行為面監理,審慎面監理,競爭面監理,責任須劃分清楚,並力求最小法規重疊性,避免法規套利。

支付面有發行、移轉、儲存、交換功能,在移轉功能的支付系統,現已有很多既有法規可以用。

Backing asset大概可以分為三種,中央銀行存款、商業銀行存款或是高品質資產,在架構下,這三種都是可行的。管控風險的方式包含發行總額限額,支付型態限制用途等。

作為業者,在整個交易環節內,若有監控機制,可以時時跟主管機關回報,在雙方立場較容易達成共識。

負責任的政府才有負責任的創新,需要公私協力。

論壇題目:台灣若有一個穩定幣架構,對於未來發展的看法?

蕭匯宗(Xrex共同創辦人):

CBDC即法幣,法幣是一套體系,在體系內有不同層次的貨幣,M1 M2等,目的也不一樣。鐘擺越上層,配息越高,越下層流動率越高,經濟發揮越好。 穩定幣是來自區塊鏈創造憑證的技術。事實上,穩定幣和法幣沒有直接關係。可以理解為支票,支票不是法幣,只是法幣的載具,支票在支付時可選擇支付管道,支付分為清算和結算,這些需要連接到會計法。今天一張支票可以清算十次,但對整體法幣體系沒有結算,直到有人把支票放入銀行成為存款,對法幣系統才完成結算。 現今的line pay或街口支付,其實就是某種台幣的點數。數位不代表虛擬,虛擬也不代表他不存在。

台幣的穩定幣屬於哪一個層級的穩定幣,做什麼功用,需要先釐清才能做。 若台灣穩定幣針對的是USDT,USDC,基本上會失敗,因為台幣不是全球結算貨幣,到底我們發行的台幣穩定幣,是要target何者須釐清。如果target的是商業銀行,主力就是將錢放貸出去,不能常常被提存,需要相對的穩定性。如果是要target街口或linepay的穩定幣,或是針鈔票,就不可配息,須讓他流動。穩定幣的用途如果沒有釐清清楚,因為信任層級的不同,會有系統性風險的問題,故需釐清現階段究竟適合發行什麼樣的穩定幣。

戴松志(遠東商銀數金事業群副總經理):

台積電會成功是因為有人才和法規的支持,幣圈的人很優秀,但是政府的法規沒有跟上。發行穩定幣要先了解他的目的。

國外多從支付法規去規範穩定幣,民98年的電子票證發行管理條例(只走實體) 民104年電子支付機構管理條例(管虛擬的),到 102年兩法合一,新的電支法誕生。

台灣是有支付法規的,當中規範資本額不同可做不同的業務,而穩定幣是在電支法衍生?還是單獨有穩定幣的專法?政府須思考。

此刻要有專法嗎?政府還沒看懂前就訂專法是有問題的,如監理沙盒專法,STO專法, 目前政府的態度是希望大家先自律(公會),再他律。

專題演講:虛擬資產平台業者(VASP)之管理發展

高晶萍(金管會證期局副局長)

虛擬資產變化快速,以金管會的角色來說真的沒有很了解,但有試圖去了解。其匿名性且跨境交流,洗錢組織把虛擬資產列為高度洗錢風險。

我國虛擬通貨平台納入洗錢防制法之歷程:107年依洗錢防制法第5條第2項規定,虛擬通貨平台及交易業務之事業(以下稱VASP)適用該法關於金融機構之規定,行政院指定金管會為主管機關,110年行政院指定VASP之範圍,同年6月,金管會發布虛擬通貨平台及交易業務事業防制洗錢及打擊資恐辦法(以下稱VASP AML辦法)。牽涉travel rule的部分,因為難度高牽涉範圍廣,目前是另訂實施日期,香港在執行時遇到很大困難,未來仍須國際間合作。

國內的VASP須依VASP AML辦法執行相關洗防以及資恐措施,近期會修改相關辦法,讓業者更明白該如何做。

行政院於今年3月指定金管會擔任具金融投資或支付性質之虛擬資產平台的主管機關。指導員則參考日韓歐盟等規定,已於9/26發布。金管會對虛擬資產平台及業務的監理理念在於先讓業者自律,當大眾對此行業有信賴後,才有未來性及發展性。故希望從公會開始自律,形成產業共識後再他律。

專法部分,在這個時候因為並非非常了解其模式,並牽涉跨境管理,貿然訂專法,可能會限制產業發展。指導原則發布後,經濟部將於商業團體法「商業團體分業標準」增訂「虛擬通貨商業」團體業別及業務範圍,目前已完成預告,預計於12月間與內政部會銜發布。

關於VASP指導原則,一開始只監管洗錢防制,目前是以資訊接露的角度切入,如針對平台的業務、商品是否有白皮書等。商品上下架審查部分,流動性太低的商品可能無法作為交易標的。VASP的資產需與客戶資產分離保管。在交易方面,香港是禁止平台同時兼有自營身分。針對契約部分,需合理公平,且有客戶申訴管道,相關資訊也需在網站上公告,並建立內控內稽制度,確保其運作具獨立客觀,及同意接受金管會或所委託機構辦理實地查核。個人幣商部分,也需做洗防聲明,且標準和法人組織相當。境外幣商部分,原則上需落地登記並完成洗防,才能從事相關業務。

對談:虛擬資產管制架構

洪敏超(台灣台北地方檢察署檢察官):

目前虛擬資產不適用金融消費者保護法。目前草案中規定,必須要登記才能當業者,如果規模太小就不是業者但還是可以做相關業務。

虛擬資產的發行到底是什麼?虛擬資產管理條例草案第16條第1項,虛擬資產業者得自行發行或為他人發行虛擬資產。發行人於虛擬資產前一個月應以白皮書記載下列資訊,並以主管機關指定之方式公開揭示。但法條中並沒有明確說明「發行」的實際內容。

草案第3條第7款,穩定幣是以錨定特定單一法定貨幣以維持其穩定價值之虛擬資產。台灣是否可以發行以外國法幣為錨定的穩定幣?

虛擬資產本質來自信賴和交換,才有價值。

立一個法案就重要是市場秩序與投資人保護(包含用戶個資),兩者間需要取得衡平。

林紘宇(比特幣及虛擬通貨發展協會理事長):

現在檢調對幣圈其實不是不懂,對加密貨幣幣流的調查其實也在提升。 虛擬資產的範圍,是按照洗錢防制法的邏輯。 這一次專法是打膽且有前瞻性的,含括國際上不同監理思維,且同時涵蓋現貨交易、現貨存放、期貨衍生性商品。

法案的目的究竟是監管、保護還是抽稅?如果要用一個專法涵蓋所有面向,在定義上就會訂不出來。

針對消費者保護,目前專法是希望以許可制為主(目前國際上大部分皆採取許可牌照制),但為了避免專法制定後造成不好的結果(如監理沙盒法案),故在法案中有分級管理的規定,規模的部分參考電子支付機構管理條例,針對業務範疇,前提是皆需加入貨幣商業同業公會,再按照規模決定是否需取得牌照。無論是大規模或小規模業者,皆需保障用戶及投資人,且需交易透明化。

期待有一個法制可以幫助建立這個「護國神山」。

黃建澤(安永台灣審計服務部營運長):

在會計上,虛擬資產如何認定?目前共識,虛擬資產並非貨幣,僅為無形資產。無形資產在會計上不是用mark to market認列,是當時買入資產的成本認列,每年需評估,當價值下跌,在balance sheet day需認列損失,但若價值上升,不能認列gain。

至於法律訂下後,是不是需要求相關業者都找會計師來簽證?技術上可行,但台灣的四大並沒有這方面的specialist,全球而言,安永在亞太區約有70多位。此外,花費成本極高,每一個案件都需要做深入的了解,了解案件的風險,判斷能不能承接案件。現在市面上所有具規模的會計事務所,在承接相關案件時都要非常謹慎,深怕因為台灣區的一個案件影響到全球公司的名譽(reputational risk)。判斷時的標準包含當地local regulation framework、是否有足夠的內控(以目前四大而言,若要承接此案件,內控的標準幾乎等同金融機構,亦即銀行或是券商的規格,這對業者而言其實很難達成但是這是趨勢,最終應會如此)。reputational risk的解方只有一個,更自律。

建議未來修法方向應針對穩定幣特殊的風險和態樣訂定特定的法律,其他的加密貨幣可以訂定不同的法,不需要把所有的幣都訂在同一個法。若要讓第三方業者或是會計師進入做完整的查核(assurance),需要有法律依據。

賴永純(Rybit創辦人暨執行長):

新加坡管理虛擬貨幣的框架看似簡單,但背後有很多政府的支持,其採用於執照制度,執照的規範包含在支付服務法下,執照包含三種:Standard Payment Institution Licence、Major Payment Institution Licence、Money-Changing Licence。新加坡的資格標準很簡單,資本額不高,廣納百川吸引大眾投資。評估時會評估董事會成員的專業能力、審計能力、技術上風控能力,內稽內控等等,背後金管局承擔的壓力很大,故牌照發的很少,目前僅約15家拿到牌照。審慎監管,但支持創新,讓國際業者參與。